Viele Menschen verbinden Pflege mit hohem Alter. Das ist verständlich, aber nicht vollständig. Auch Kinder können von Geburt an oder sehr früh pflegebedürftig sein, etwa durch schwere Erkrankungen, Komplikationen bei der Geburt oder angeborene Beeinträchtigungen. Dann geht es nicht nur um “Pflege”, sondern um sehr konkrete Mehrkosten: Hilfsmittel, Umbauten, Fahrten, Therapien, zusätzliche Betreuung und oft auch reduzierte Erwerbsarbeit eines Elternteils.

Ungeborene Kinder können nicht versichert werden? Doch!

Ein ungeborenes Kind ist in der Regel nicht direkt versicherbar. Der Hebel liegt deshalb (wenn man das Thema sauber vorbereiten will) in einer Kindernachversicherung:

Wenn Mutter oder Vater bereits eine private Pflegezusatzversicherung haben oder neu abschließen, kann das Neugeborene nach der Geburt ohne Gesundheitsprüfung in den Vertrag aufgenommen werden – und zwar rückwirkend ab Geburt, wenn die Fristen eingehalten werden.

Wichtig: Hier geht es um einen der wenigen Fälle, in denen gerade der frühe Zeitpunkt entscheidend ist – weil jede Diagnose, die später in einer Kinderakte steht, die normale Beantragung erschweren oder unmöglich machen kann.

Die typischen Bedingungen – und wo es in der Praxis hakt

Die Regeln sind je nach Tarif/Versicherer unterschiedlich, aber diese Punkte sind in der Praxis die wichtigsten “Spielregeln”:

- Frist: Anmeldung des Kindes spätestens innerhalb von 2 Monaten nach der Geburt, dann ist eine rückwirkende Aufnahme ab Geburt möglich.

- Vorversicherungszeit: Der Elternvertrag muss am Tag der Geburt bereits für eine Mindestdauer von drei Monaten bestanden haben.

- Leistungsdeckel: Der Schutz für das Kind darf nicht höher/umfangreicher sein als der Schutz des versicherten Elternteils. Heißt praktisch: Wenn Eltern “zu niedrig” absichern, begrenzt das später auch die mögliche Absicherung des Kindes.

- Frühgeburt als Risiko: Kommt das Kind deutlich früher, kann die Mindestversicherungsdauer der Eltern von drei Monaten knapp werden.

Merksatz: Wer die Nachversicherung nutzen will, sollte nicht nur “rechtzeitig”, sondern auch tarifkonform planen: ausreichende Höhe, Fristen, Vorversicherungszeit und saubere Meldung nach Geburt.

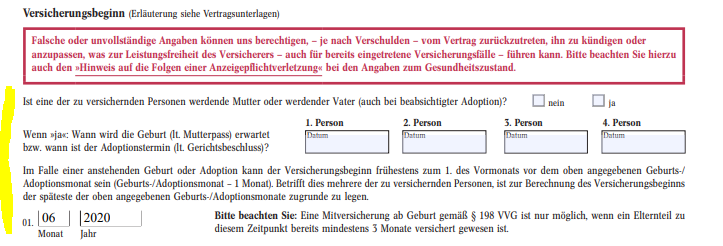

Der neue Stolperstein: “Sind Sie werdende Eltern?”

Seit einiger Zeit finden sich in vielen Anträgen zur Pflegezusatzversicherung Zusatzfragen wie: “Sind Sie werdende Mutter/werdender Vater …?” (oder sinngemäß).

Warum ist das relevant?

Weil Versicherer bei bejahter Frage einschränken können, ob die Kindernachversicherung später ohne Gesundheitsprüfung möglich ist oder den Abschluss sogar ablehnen. Hintergrund sind Missbrauchsfälle, bei denen gezielt kurz vor der Geburt Verträge mit Blick auf eine absehbare hohe Leistungsbelastung abgeschlossen wurden.

Was Eltern konkret tun können

Wenn Sie Kinder planen (oder einfach “auf Nummer sicher” gehen wollen):

- Frühzeitig prüfen, ob die eigene Pflegezusatzversicherung eine Kindernachversicherung wirklich vorsieht und unter welchen Bedingungen (Fristen, Vorversicherungszeit, Leistungsdeckel).

- Die Absicherungshöhe so wählen, dass sie im Ernstfall tragfähig ist, weil die Kinderabsicherung meist daran gekoppelt ist.

- Nach Geburt: Frist sofort notieren und die Nachversicherung umgehend anstoßen (2 Monate sind schnell vorbei).

Wenn Sie bereits schwanger sind/werdende Eltern sind:

Dann muss man sehr genau hinschauen, ob und wie die Nachversicherung noch möglich ist. Das ist inzwischen Stand heute nur noch bei zwei Versicherungsunternehmen möglich.

Fazit

Die Pflegezusatzversicherung für ein Neugeborenes ist kein “Nice-to-have”, sondern eine Risikosteuerung: Sie kann im Extremfall darüber entscheiden, ob ein Kind lebenslang privat absicherbar bleibt oder ob man später an Gesundheitsfragen scheitert. Entscheidend ist weniger die Geburt selbst, sondern die richtige Vorbereitung davor: Tariflogik, Fristen, Vorversicherungszeit und die aktuellen Antragsfragen.

Wenn Sie möchten, prüfe ich mit Ihnen in einem kurzen Check, welche Nachversicherungsregelungen in Ihrem konkreten Tarif möglich sind und welche Fallstricke Sie unbedingt vermeiden sollten, damit Sie nach der Geburt nicht unter Zeitdruck entscheiden müssen.