In der privaten Krankenversicherung kann ein leibliches Kind unter bestimmten Voraussetzungen innerhalb von zwei Monaten ab Geburt ohne Gesundheitsprüfung bei der Versicherung der Mutter oder der Versicherung des Vaters beitragspflichtig mitversichert werden.

Diese Regelung gilt für Vollkostentarife, Restkostentarife für Beihilfeberechtigte und Zusatzversicherungen.

Voraussetzungen:

- Vater oder Mutter sind zum Zeitpunkt der Geburt selbst privat krankenversichert (gilt auch für Zusatztarife).

- Die Anmeldung des Kindes erfolgt innerhalb von zwei Monaten ab Geburt.

- Im Rahmen der Kindernachversicherung darf der Versicherungsschutz für das Kind nicht höherwertiger sein, als für das entsprechende Elternteil.

- Die Versicherungsbedingungen können vorschreiben, dass bei der Geburt des Kindes wenigstens ein Elternteil seit einer bestimmten Zeit bei der entsprechenden privaten Krankenversicherung versichert ist. Diese Zeit darf höchstens drei Monate betragen.

Sind die Voraussetzungen erfüllt, darf die Versicherung im Rahmen einer Anmeldung für Neugeborene (Kindernachversicherung) nicht abgelehnt werden. Risikozuschläge oder Leistungsausschlüsse sind nicht zulässig.

Minderjährige Adoptivkinder werden leiblichen Kindern gleichgestellt.

Hier wird jedoch eine Risikoprüfung vorgenommen. Der Versicherer darf auch hier eine Anmeldung nicht ablehnen, jedoch ist ein medizinischer Beitragszuschlag in Höhe von maximal 100% zulässig.

Dies Kindernachversicherung ist insbesondere dann sehr wichtig, wenn das Kind bei Geburt / Adoption nicht so gesund ist, dass eine Versicherung mit Gesundheitsprüfung möglich ist.

Ich empfehle meinen Kunden stets, vorsichtshalber selber eine private Zusatzversicherung (Pflegezusatzversicherung und stationäre Zusatzversicherung) abzuschließen, sofern noch kein Vertrag besteht.

Natürlich bin ich nicht der einzige Versicherungsmakler, der seinen Kund*innen diesen Rat erteilt.

Die Hallesche Krankenversicherung hat entweder schlechte Erfahrungen gemacht oder möchte sich für die Zukunft vorsichtshalber absichern.

In den Tarifen OLGAflex (Pflegetagegeldversicherung) und Clinic (stationäre Zusatzversicherung) hat die Hallesche das Recht zur Kindernachversicherung eingeschränkt:

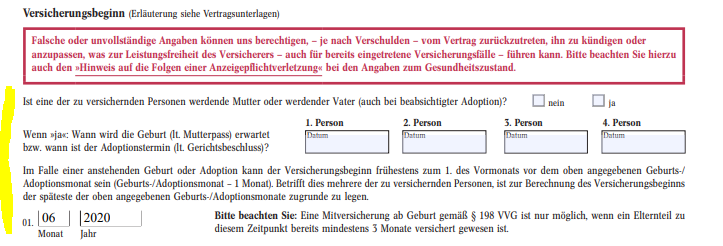

Im Antrag für die Tarife OLGAflex und Clinic wird gefragt, ob eine der zu versichernden Personen werdende Mutter oder werdender Vater ist bzw. eine Adoption ansteht.

Wir die Frage bejaht, kann der Versicherungsbeginn frühestens zum 1. des Vormonats vor dem angegebenen Termin erfolgen.

Da die Mindestversicherungsdauer für die Ausübung der Kindernachversicherung drei Monate beträgt, ist die Kindernachversicherung somit nicht möglich.

Es soll lt. Hallesche verhindert werden, dass bei Kenntnis über eine Behinderung des ungeborenen Kindes gezielt OLGAflex bzw. Clinic abgeschlossen werden.

Die Hallesche Krankenversicherung möchte mit diesem Schritt zukünftige Beitragssteigerungen reduzieren.

Für werdende Eltern, die eine Versicherung in den Tarifen OLGAflex und/oder Clinic abschließen möchten, um im „Fall der Fälle“ ihr Kind im Rahmen der Kindernachversicherung ohne Gesundheitsprüfung versichern zu können, sind die beiden vorgenannten Tarife somit nicht mehr geeignet.

Die bisherigen Anträge können lt. Hallesche noch bis zum 31.05.2020 genutzt werden.

Das gilt jedoch nur für die Papier-/PDF-Anträge (nicht bei Onlineabschluss).

Bestehende Verträge sind von der Änderung nicht betroffen.